Ile mieszkań na wynajem może zbudować państwo? Za mało. Policzyliśmy

W koalicji rządowej nie ma porozumienia w sprawie programu dopłat do kredytów mieszkaniowych. Polska 2050, podobnie jak Lewica, wolałyby wspierać budownictwo społeczne. Oba ugrupowania przeceniają jednak to, ile takich mieszkań mogłoby sfinansować państwo. Oto nasze wyliczenia.

Ani 21,5 mld zł, ani tym bardziej 19,4 mld zł, nie wystarczy, aby zbudować 175 tys. mieszkań

Ani 21,5 mld zł, ani tym bardziej 19,4 mld zł, nie wystarczy, aby zbudować 175 tys. mieszkań

W rządzie trwa spór o to, jaką politykę mieszkaniową realizować w kraju, w którym brakuje ok. 1,5 mln mieszkań.

Dotyczy on m.in. programu "Kredyt mieszkaniowy #naStart" (dawniej: "Kredyt 0 proc."), czyli następcy programu dopłat do kredytów mieszkaniowych z czasów PiS.

Obecnie Ministerstwo Rozwoju i Technologii, kontrolowane przez PSL, szacuje, że koszt programu "na start" wyniósłby ok. 19,4 mld zł w ciągu dziesięciu lat. To powinno wystarczyć, aby objąć dopłatami 175 tys. kredytów mieszkaniowych, udzielanych w latach 2025-2027, a także 4 tys. kredytów konsumpcyjnych rocznie.

Te ostatnie mają finansować partycypację w kosztach budowy mieszkań TBS (Towarzystwa Budownictwa Społecznego) albo SIM (Społeczne Inicjatywy Mieszkaniowe) lub wkład mieszkaniowy w spółdzielni.

Ministerstwo Funduszy i Polityki Regionalnej, kontrolowane przez Polskę 2050, uważa, że dopłaty do kredytów hipotecznych to niepotrzebny transfer pieniędzy do deweloperów i banków, którego skutkiem ubocznym jest wzrost cen mieszkań.

O co chodzi w sporze o dopłaty do kredytów

Jak pisaliśmy w money.pl, Instytut Rozwoju Miast i Regionów (IRMiR), który podlega resortowi funduszy, rekomenduje całkowitą rezygnację z programu dopłat do kredytów i przekierowanie przewidzianych na ten cel pieniędzy na wsparcie dla projektów realizowanych przez TBS lub SIM.

Analiza IRMiR odnosi się do pierwszego projektu ustawy o kredycie "na start" (opublikowanego w kwietniu), który zakładał, że program będzie kosztował 21,5 mld zł, co wystarczy na dopłaty do 185 tys. kredytów. Oba szacunki zmalały, gdy resort rozwoju zaostrzył nieco kryteria przydzielania kredytów z dopłatami.

"Od 2016 r. do czerwca 2023 w ramach programu SBC (społecznego budownictwa czynszowego – przyp. red.) zawarto 210 umów kredytowych. Wydano 1,3 mld zł, co przyczyniło się do powstania 10,2 tys. mieszkań – napisali analitycy instytutu.

Upraszczając, stosując prostą kalkulację, przy wykorzystaniu podobnych środków na program SBC (co na program "na start" – przyp. red.), mogłoby powstać nawet 170 tys. mieszkań. Przy czym kredyt jest instrumentem zwrotnym i pokrywa część kosztów przedsięwzięcia – wskazali.

Do tych wyliczeń na początku sierpnia odniósł się wiceminister funduszy i polityki regionalnej Jan Szyszko. "Za tę samą kwotę państwo może wesprzeć porównywalną liczbę kredytów, co zbudować nowych mieszkań TBS/SIM. Przy czym druga opcja jest mechanizmem zwrotnym, więc wydane pieniądze wracają do budżetu. Przy wsparciu społecznego budownictwa państwo ma też kontrolę nad tym, gdzie powstają nowe mieszkania. Przy dotacji kredytów ta pomoc jest losowa" – przekonywał we wpisie na platformie X.

Jak tłumaczył, dopłaty do kredytów finansują głównie zakupy mieszkań na rynku pierwotnym i to w dużych miastach, gdzie najchętniej budują deweloperzy. To z kolei sprawia, że mniejsze miasta nie mogą się rozwijać.

Gdzie minister Szyszko mija się z prawdą

Tę ostatnią tezę łatwo skonfrontować z faktami. Według danych Banku Gospodarstwa Krajowego spośród niemal 90 tys. kredytów z programu "Bezpieczny kredyt 2 proc." udzielonych do końca marca 2024 r.:

- ponad 41 proc. sfinansowało zakup nieruchomości na rynku wtórnym,

- 34 proc. kredytów przeznaczono na zakup na rynku pierwotnym.

Reszta została przeznaczona na budowę domu lub zakup mieszkania spółdzielczego.

Z wyliczeń money.pl wynika, że także główny wniosek wiceministra nie jest uprawniony. Ani 21,5 mld zł, ani tym bardziej 19,4 mld zł, nie wystarczy, aby zbudować 175 tys. mieszkań społecznych czynszowych.

Bardziej realistyczny jest pod tym względem plan Nowej Lewicy, prezentowany w kampanii wyborczej. Zakładał, że państwo w ciągu pięciu lat zbuduje 300 tysięcy mieszkań na wynajem, co kosztować miało 100 mld zł.

Ile kosztuje dziś budowa mieszkania

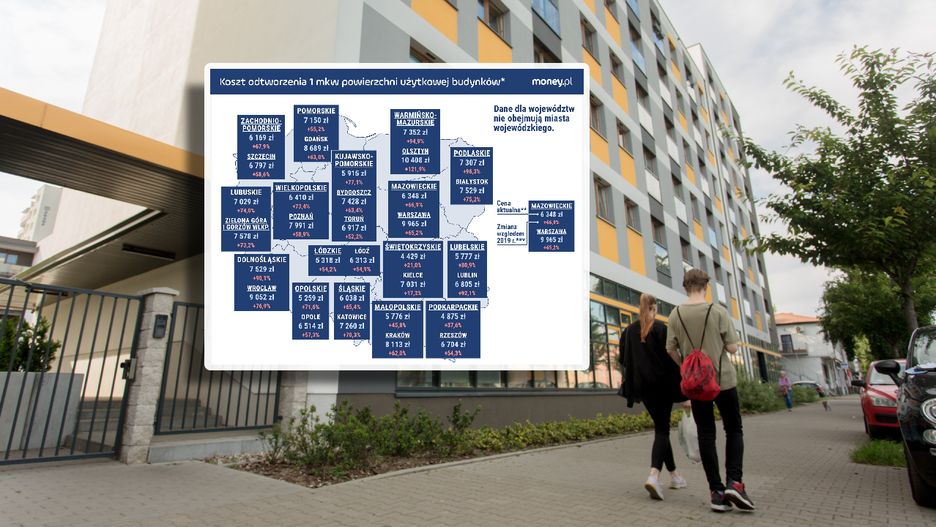

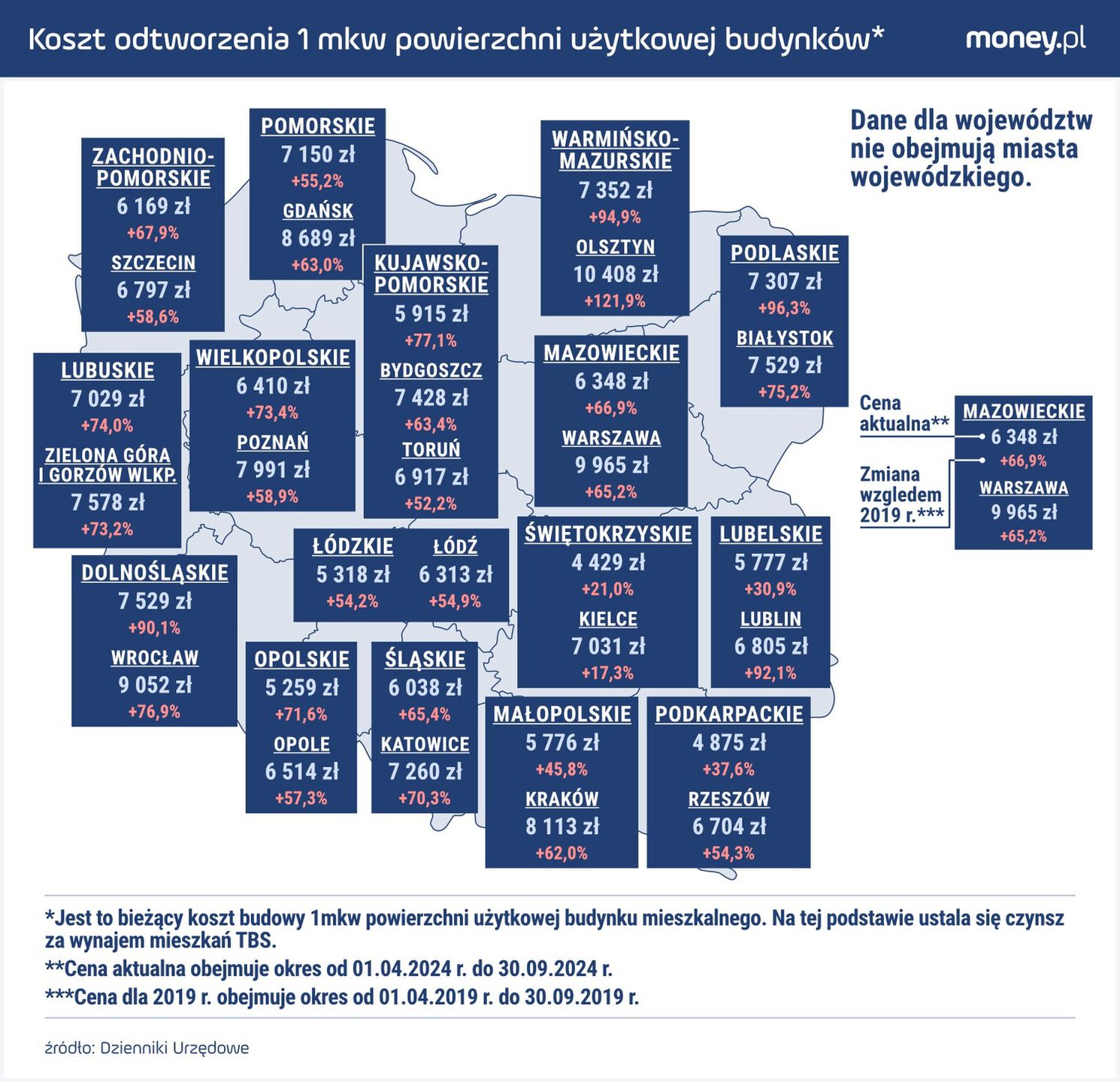

Aby ustalić, jaki jest koszt budowy jednego mieszkania w ramach TBS, przeanalizowaliśmy koszty odtworzenia metra kwadratowego powierzchni użytkowej budynków mieszkalnych.

To parametr publikowany dwa razy do roku przez urzędy wojewódzkie, który oddaje koszt budowy mieszkań społecznych.

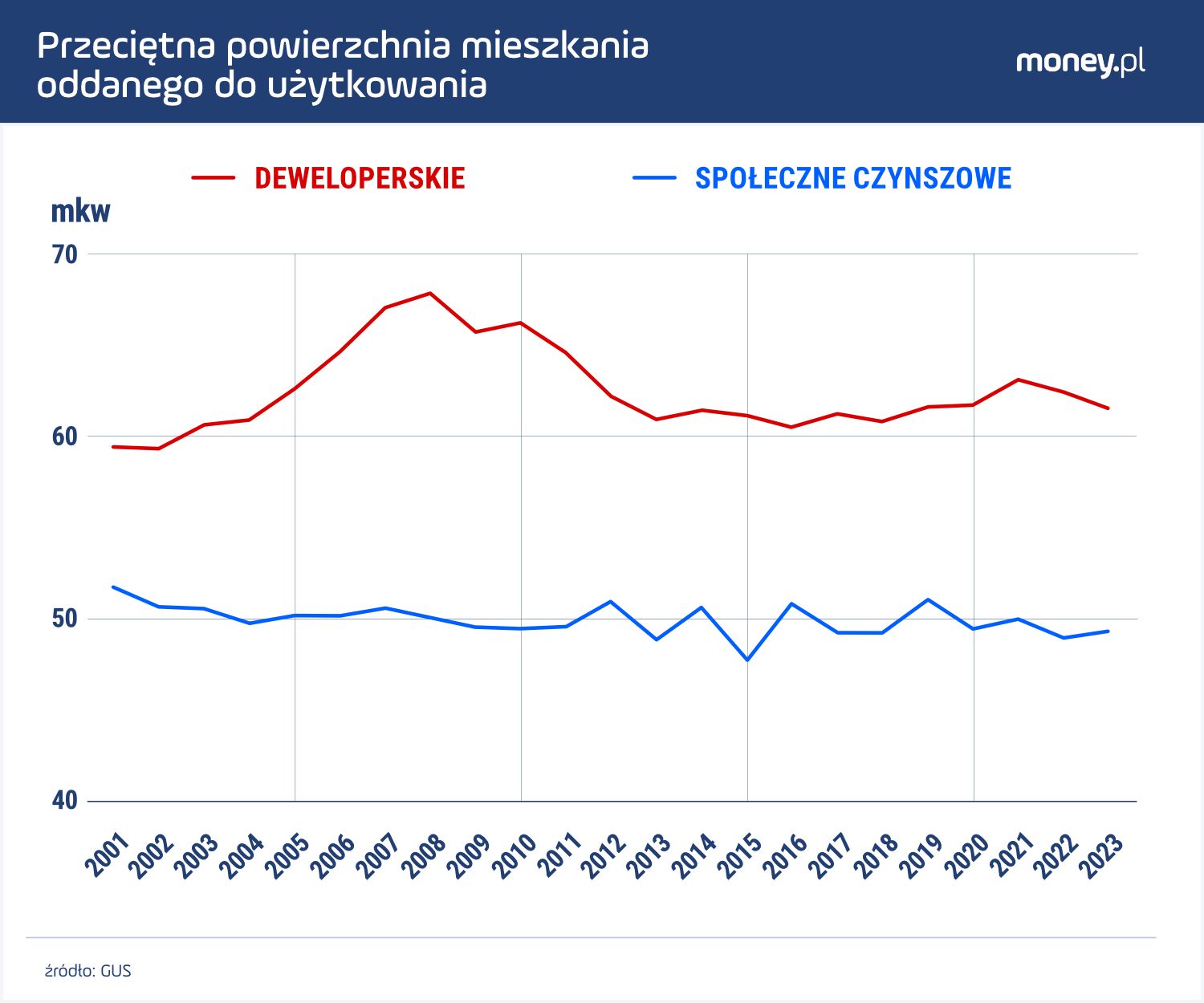

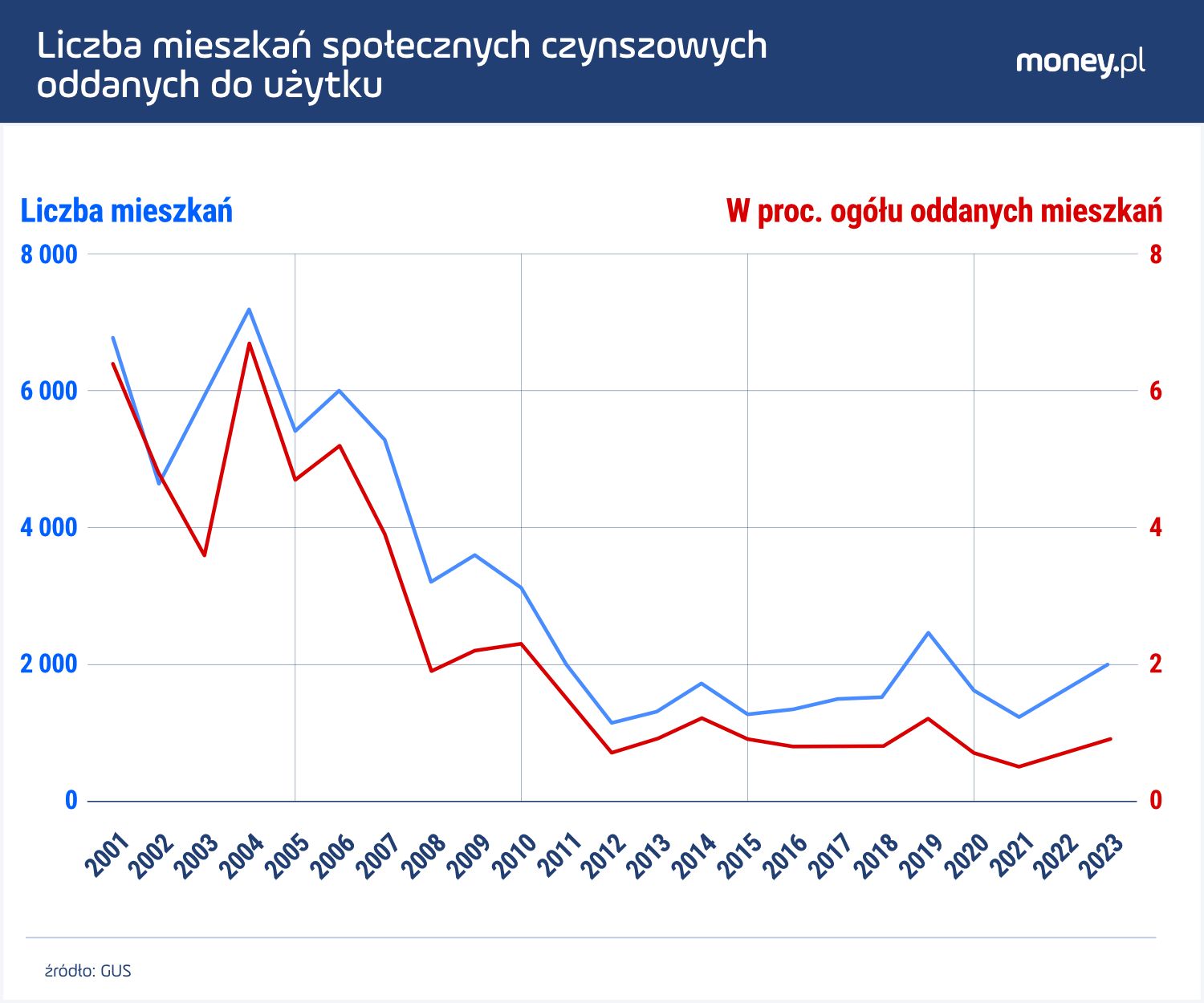

Tu warto wspomnieć, że średnia powierzchnia użytkowa mieszkania czynszowego społecznego oddanego do użytku w 2023 r. wynosiła 49,3 mkw (dane GUS). Natomiast mieszkania budowane przez deweloperów są – średnio – większe. W ubiegłym roku liczyły przeciętnie 61,5 mkw.

Ta różnica nie jest bez znaczenia w porównaniach, ile mieszkań sfinansować mogą dopłaty do kredytów, a ile programy budownictwa społecznego.

Przejdźmy do konkretów. Wspomniana wartość odtworzeniowa mkw powierzchni użytkowej mieszkania wynosi aktualnie w Polsce, poza miastami wojewódzkimi, średnio 6168 zł. W metropoliach to średnio 7711 zł. Ale regionalne zróżnicowanie tej wartości jest duże.

W województwie świętokrzyskim (z wyłączeniem Kielc) wynosi ona niespełna 4430 zł. A w województwie dolnośląskim (z wyłączeniem Wrocławia) ponad 7500 zł. Jeśli chodzi o największe miasta, koszty budowy mieszkań najwyższe są w Olsztynie (10 407 zł), a najniższe w Łodzi (6313 zł).

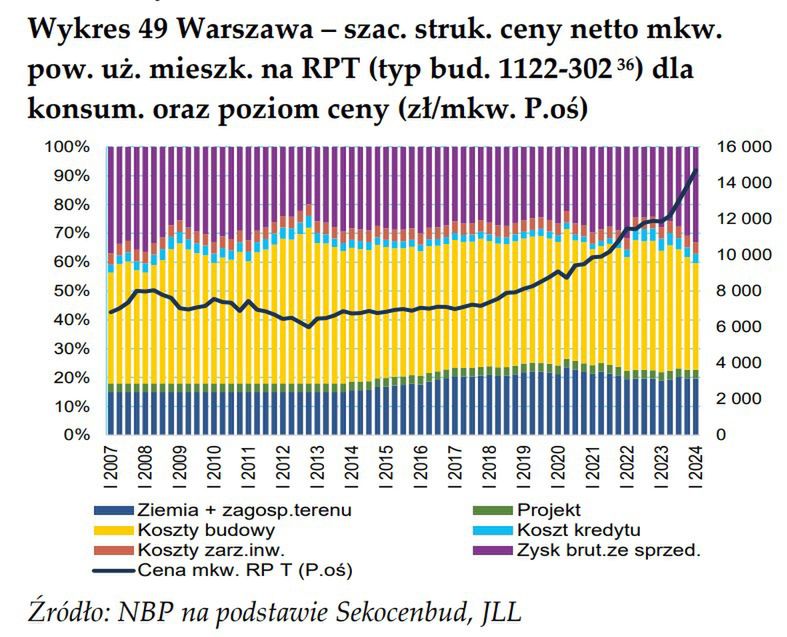

Nasze dane pokrywają się mniej więcej z tymi, które co kwartał publikuje Narodowy Bank Polski. W ostatniej edycji raportu "Informacja o cenach mieszkań" możemy znaleźć informacje, że w Krakowie na rynku pierwotnym 1 mkw powierzchni użytkowej mieszkania kosztował w I kwartale 2024 r. ponad 14,5 tys. zł, a w Warszawie niemal 15,9 tys. zł.

W tych cenach ponad 30 proc. to zysk brutto ze sprzedaży. To oznacza, że koszt budowy mieszkań deweloperskich wynosił – odpowiednio 10 i 11 tys. zł. W przypadku mieszkań społecznych czynszowych koszt jest nieco niższy, bo odpada m.in. konieczność zakupu gruntu, który zwykle do inwestycji wnosi samorząd.

Można więc szacować, że obecnie koszt wybudowania mieszkania o powierzchni 50 mkw waha się od 221,5 tys. zł w Świętokrzyskiem do 376,4 tys. w Dolnośląskiem. Za 20 mld zł można byłoby tam zbudować – odpowiednio – 90 i 53 tysięcy mieszkań.

W największych miastach, czyli tam, gdzie siłą rzeczy zapotrzebowanie na mieszkania jest największe, budowa byłaby jeszcze droższa.

- W Warszawie za kwotę, którą rząd planował przeznaczyć na program "na start", udałoby się zbudować zaledwie 40 tysięcy lokali.

- W Gdańsku około 46 tysięcy lokali.

- W Łodzi nieco ponad 63 tysiące.

Dla porównania, w 2023 r. w Polsce oddano do użytku 221,3 tys. mieszkań, z czego 137,6 tys. stanowiły lokalne przeznaczone na sprzedaż lub wynajem (czyli budowane przez deweloperów), a 2 tys. mieszkania społeczne czynszowe (głównie powstające w ramach TBS).

Niemal 80 tys. mieszkań (głównie domów) Polacy zbudowali we własnym zakresie. Tymczasem, według szacunków ośrodków badawczych, w Polsce wciąż brakuje około 1,5-2 mln mieszkań.

![W PRL budowało się więcej mieszkań niż dzisiaj? "Bzdura" [OPINIA]](https://v.wpimg.pl/NmZlYzRmYQw7Di9JfRZsGXhWexM7T2JPL05jWH1cfFVqFHYcOwErHz8cNlQ1HzsdOxspVCIBYQwqBXYMY0IqBCkcNRsrQisAOAk9VTZUKwtoCWoZf112VT9BbRkzXGMMbApsV2ReKFs8CTpONA96D3gR)

Koszty budowy windują ceny mieszkań

Pomysł Lewicy, aby państwo zbudowało 300 tys. mieszkań w ciągu pięciu lat, miał kosztować 100 mld zł. To daje koszt 333,3 tys. zł na jeden lokal. Z przytoczonych powyżej wyliczeń wynika, że w niektórych regionach Polski taka kwota wystarczy na budowę mieszkania o powierzchni 50 mkw. Oczywiście przy założeniu, że koszty budowy będą stały w miejscu.

To zaś wydaje się nierealistyczne, szczególnie że zaangażowanie państwa w budowę mieszkań oznaczałoby wzrost popytu na usługi budowlane, które musiałyby podrożeć. Rząd nie dysponuje własnymi firmami budowlanymi, musiałby więc korzystać z usług prywatnych przedsiębiorstw, działających dla zysku.

W minionych pięciu latach koszt odtworzeniowy jednego metra kwadratowego powierzchni użytkowej w Polsce (poza miastami wojewódzkimi) wzrósł o niemal 66 proc., a w miastach wojewódzkich o 63 proc. To odpowiada mniej więcej wzrostowi cen mieszkań w tym czasie.

Oczywiście, jak uważa wiceminister Szyszko, w jakiejś mierze przyczynił się do tego wzmożony w związku z programem "Bezpieczny kredyt" popyt na mieszkania. To jednak z pewnością nie tłumaczy wszystkiego.

Mieszkania drożały też z powodu ujemnych w ujęciu realnym stóp proc. (ten czynnik zniknął dopiero niedawno, wraz ze spadkiem inflacji), a także z powodu rosnących kosztów budowy. To ostatnie zjawisko było z kolei spowodowane zwyżkami cen wielu surowców i materiałów, ale też szybkim wzrostem płac w warunkach deficytu pracowników.

Trudno więc liczyć na to, że wycofanie się rządu z programu dopłat do kredytów sprawi, że ceny nieruchomości staną w miejscu. A ich dalszy wzrost będzie oznaczał, że za 20 mld zł da się zbudować jeszcze mniej mieszkań.

Kto zaoferuje lepsze mieszkania: państwo czy deweloperzy?

Trudno natomiast kwestionować argument resortu funduszy, że wsparcie budowy społecznych mieszkań czynszowych polegałoby na udzielaniu TBS i SIM kredytów (za pośrednictwem BGK), które byłyby z czasem spłacane. Nie byłoby to więc w praktyce obciążenie dla budżetu.

Z drugiej strony, dopłaty do kredytów mieszkaniowych też w jakimś stopniu się zwracają, np. w podatkach od banków i deweloperów oraz wynagrodzeń ich pracowników.

Warto też pamiętać, że program "Kredyt mieszkaniowy #naStart" zakłada nie tylko dopłaty do kredytów hipotecznych, ale też pomoc w wynajmie mieszkania od TBS/SIM.

Chodzi o preferencyjne kredyty konsumenckie na sfinansowanie partycypacji najemcy w kosztach budowy. Resort rozwoju szacuje, że udzielanych byłoby 4 tys. takich pożyczek rocznie. W ciągu dekady rząd pomógłby więc w wynajmie 40 tys. mieszkań społecznych czynszowych.

Koszt samych dopłat do kredytów hipotecznych byłby więc istotnie mniejszy niż 19,4 mld zł. A jeśli założenia resortu rozwoju są słuszne, pomogłoby to w zakupie pierwszego mieszkania dla 175 tys. gospodarstw domowych i to w ciągu trzech lat.

Program budowy mieszkań na wynajem w ramach społecznego budownictwa czynszowego byłby na dłuższą metę tańszy i zapewne miałby mniejszy wpływ na ceny nieruchomości.

Ale w ciągu najbliższych kilku lat – nawet przy optymistycznych założeniach – nie pozwoliłby na zaspokojenie potrzeb mieszkaniowych takiej samej liczby gospodarstw domowych. Beneficjenci musieliby się też liczyć z tym, że wynajęliby mniejsze mieszkania niż te, które są w ofercie deweloperów.

Grzegorz Siemionczyk, główny analityk money.pl