![Sposób Glapińskiego na zysk wcale nie tak popularny. Mało kto tak robi [ANALIZA]](https://v.wpimg.pl/ODA1NGZkYCUgUzh0dRBtMGMLbC4zSWNmNBN0ZXVYfnA5AHlxdQ0mKCRDKzc1RSg2NEEvMCpFPyhuUD4udR1-ayVYPTc2CjZrJFwsIj5Ee3d3UiohYlpiJycJdmpuCCklbFArITlGKndxCHZ3b18pICUFbDo)

![Ludwik Kotecki dla money.pl: W projekcie prezesa Glapińskiego nie chodzi o żaden zysk ze złota [WYWIAD]](https://v.wpimg.pl/YTQ2Njc2djUwUDhZTEl7IHMIbAMKEHV2JBB0SEwBaGApA3lcTFQwODRAKxoMHD4mJEIvHRMcKTh-Uz4DTERoezVbPRoPUyB7NF8sDwcdO2FnCn4OU1B0NTBRdkdXBmw3fFN3XlYfbjZmUS9eVQRuYmhTbBc)

Z wojny w Iranie zwycięsko wychodzi dolar. Krytycy Trumpa byli w błędzie?

Dolar jako jeden z nielicznych należy do tych aktywów finansowych, które od początku konfliktu na Bliskim Wschodzie zyskują na wartości. Na pierwszy rzut oka sugeruje to, że amerykańska waluta zachowała status "bezpiecznej przystani", wbrew sygnałom, że straci go pod wpływem polityki Donalda Trumpa. Ale umocnienie dolara może mieć też inne przyczyny.

Indeks dolara, czyli kurs amerykańskiej waluty w stosunku do koszyka sześciu innych głównych walut, w piątek znalazł się na poziomie najwyższym od niemal roku. W ciągu dwóch tygodni od ataku USA i Izraela na Iran wzrósł o niemal 3 proc., co oznacza zwyżkę o 2 proc. od początku roku.

Równocześnie inwestorzy wyprzedawali inne aktywa zaliczane do ryzykownych, przede wszystkim akcje, ale też waluty i obligacje z tzw. rynków wschodzących, do których niekiedy zaliczana jest wciąż Polska. W rezultacie w stosunku do złotego dolar umocnił się od końca lutego o ponad 4 proc., a w stosunku do forinta węgierskiego – uchodzącego za walutę jeszcze bardziej ryzykowną – o ponad 7 proc.

Rynkowa zawierucha nie oszczędziła nawet złota, które od wybuchu konfliktu na Bliskim Wschodzie w przeliczeniu na dolary zauważalnie potaniało, a w przeliczeniu na polską walutę utrzymało cenę, ale nie podrożało.

Odwet Iranu w Zatoce Perskiej. Tankowce stanęły w ogniu

Atak USA i Izraela na Iran doprowadził więc do wyraźnej zmiany trendów na rynku walutowym. W poprzednim roku dolar systematycznie tracił na wartości. Od szczytu z połowy stycznia 2025 r. do końca ubiegłego roku indeks dolara spadł o około 11 proc., a w pierwszych miesiącach tego roku znalazł się najniżej od czterech lat.

Ze względu na to, że początek przeceny dolara zbiegł się w czasie z zaprzysiężeniem Donalda Trumpa na 47. prezydenta USA, oba te wydarzenia były ze sobą często wiązane. Analitycy wskazywali, że osłabienie amerykańskiej waluty jest konsekwencją utrzymującego się deficytu handlowego USA oraz rosnącego zadłużenia tamtejszego rządu, oznaczającego wzrost podaży amerykańskiej waluty.

Na to miała się jeszcze nakładać nieprzewidywalna polityka zagraniczna i handlowa Trumpa oraz jego naciski na Rezerwę Federalną, aby ta obniżyła stopy procentowe. Popularna była też hipoteza, że Trump celowo osłabia amerykańską walutę, aby poprawić konkurencyjność tamtejszej gospodarki.

![Słaby dolar to cel, a nie skutek uboczny wojny handlowej. Oto plan ekipy Trumpa [ANALIZA]](https://v.wpimg.pl/Zjg2YzhldQsGUC9JRxd4HkUIexMBTnZIEhBjWEddaFJXSnYcAQA_GAJCNlQPHi8aBkUpVBgAdQsXW3YMWUM-AxRCNRsRQz8HBVc9VV4NaQxQUD8bRQk_XlEfbR8KVHcLBQtuV1FYbgxfBDpCDV9pXUVP)

Spór rozstrzygnięty? Za wcześnie na werdykt

- Uważam, że wzrost notowań dolara w minionym tygodniu pomógł rozstrzygnąć spór o to, czy dolar wciąż jest bezpieczną przystanią. To prawdopodobnie podkopie pogląd, że dolar wszedł w fazę strukturalnej słabości, co może odstraszać inwestorów od gry na przecenę dolara w najbliższych miesiącach – powiedziała cytowana kilka dni temu przez S&P Global Jane Foley, dyrektorka działu analiz walutowych w Rabobanku.

W mediach sympatyzujących z obozem MAGA (Make America Great Again) pojawiły się zaś pełne triumfalizmu komentarze, wedle których dolar nie tyle odzyskał zaufanie inwestorów, ile nigdy go nie stracił, wbrew ostrzeżeniom, że polityka Donalda Trumpa podkopuje globalny ład, także walutowy.

![Koniec świata stabilności? Trump atakuje Fed coraz mocniej [OPINIA]](https://v.wpimg.pl/OGU3ZWI2YCY0USxkZkltM3cJeD4gEGNlIBFgdWYDfX9lS3UxIF4qNTBDNXkuQDo3NEQqeTleYCYlWnUheB0rLiZDNjYwHSoqN1Y-eH0EKiVgC2pgZAV3I2Uebmd6U2J_YwJoen0Ef38wBD81fwJ8cHdO)

Na takie werdykty jest jednak zdecydowanie za wcześnie, a wielu analityków nie wycofuje się z prognoz, że w dłuższym horyzoncie dolar będzie nadal słabł. Tego zdania są m.in. eksperci banków UBS i Nordea.

Jak podkreślają, wojna na Bliskim Wschodzie poskutkowała skokowym wzrostem cen surowców energetycznych. Inwestorzy zaczęli się obawiać, że wpłynie to negatywnie na tempo wzrostu światowej gospodarki, co odbiło się na nastrojach na rynkach finansowych. To rzeczywiście sprzyja popytowi inwestorów na aktywa zaliczane do tzw. "bezpiecznych przystani", ale nie oznacza to, że dolar zyskuje na wartości właśnie z tego powodu. Raczej jest to zbieg okoliczności związany z tym, że dla USA wzrost cen ropy naftowej i gazu ziemnego nie jest takim zagrożeniem jak dla wielu innych gospodarek.

- Rynek walutowy zareagował na konflikt na Bliskim Wschodzie podręcznikowo: słabną waluty państw, które doświadczają negatywnego szoku w warunkach wymiany handlowej (ang. terms of trade) - zauważył cytowany przez portal Euractiv Nicolas Veron, ekonomista z think-tanku Bruegel.

Amerykańskie akcje są w modzie, gorzej z obligacjami

Stany Zjednoczone od 2018 r. są największym producentem ropy naftowej na świecie, a od 2023 r. również największym producentem skroplonego gazu. Zniszczenia infrastruktury naftowej i gazowej na Bliskim Wschodzie oraz blokada Cieśniny Ormuz sprawiły, że oba te surowce energetyczne gwałtownie podrożały, podwyższając ceny amerykańskiego eksportu relatywnie do cen amerykańskiego importu. W strefie euro, Japonii i wielu innych gospodarkach, także w Polsce, szok surowcowy spowodował z kolei wzrost cen importu relatywnie do cen eksportu.

- Nie mamy do czynienia z nagłym powrotem dolara, w każdym razie nie z powodów strukturalnych. Dolar powrócił dzięki cenom ropy - przyznaje Carsten Brzeski, główny globalny ekonomista banku ING.

Gdyby umocnienie dolara było związane ze zwrotem inwestorów ku aktywom bezpiecznym, równocześnie drożeć powinny amerykańskie obligacje skarbowe. To oznaczałoby spadek ich rentowności, która zmienia się w kierunku przeciwnym do ceny. Tymczasem obligacje USA potaniały, choć nie tak wyraźnie, jak obligacje państw cieszących się niższymi ocenami wiarygodności kredytowej, w tym Polski. Rentowność amerykańskich 10-latek z około 4 proc. na przełomie lutego i marca podskoczyła w pobliże 4,3 proc.

![Potężna broń czy niewypał? Cała prawda o rezerwach walutowych Chin [ANALIZA]](https://v.wpimg.pl/YjIxMzRjdgsoGjtJfRF7HmtCbxM7SHVIPFp3WH1ba1J5AGIcOwY8GCwIIlQ1GCwaKA89VCIGdgs5EWIMY0U9AzoIIRsrRTwHKx0pVWtTbV4rHixDf1xqXHBVeR43W3QLL0spV2UObAh7SX5OMQ9vU2sF)

Równie silna przecena amerykańskich obligacji nastąpiła poprzednio wiosną 2025 r., gdy Donald Trump w tzw. "dniu wyzwolenia" zapowiedział szeroko zakrojone podwyżki ceł, z czego po kilku dniach się wycofał. Inaczej niż wtedy, obecnie towarzyszą temu obawy, że wzrost cen ropy naftowej rozpędzi inflację w USA, zamykając Fedowi drogę do oczekiwanych obniżek stóp procentowych.

W krajach uzależnionych od importu surowców energetycznych wpływ skoku ich notowań na inflację będzie nawet silniejszy niż w USA, co teoretycznie – wskutek oczekiwań na podwyżki stóp procentowych – powinno łagodzić przecenę ich walut względem dolara. Tak się jednak nie dzieje, ponieważ droższa ropa i gaz mogą również wpływać negatywnie na tempo wzrostu tych gospodarek. To zmniejsza prawdopodobieństwo, że banki centralne zdecydują się na zaostrzenie polityki pieniężnej. A pogłębiająca się różnica między oczekiwanym tempem wzrostu PKB w USA i w innych gospodarkach sprzyja dolarowi.

To wszystko oznacza, że jeśli konflikt na Bliskim Wschodzie będzie się przedłużał, a ceny nośników energii będą utrzymywały się na obecnym poziomie lub dalej rosły, amerykańska waluta może jeszcze zyskiwać na wartości. Nie będzie to jednak dowód na to, że inwestorzy wciąż postrzegają ją jako jedną z "bezpiecznych przystani". Weryfikację umożliwiłby dopiero taki kryzys, który nie obszedłby się z gospodarką USA łagodniej niż z innymi - taki jak ten z 2008 r. albo jak pandemia COVID-19.

Ostatnie dostępne dane sugerują, że przed atakiem USA i Izraela na Iran reputacja dolara jako filaru globalnego systemu walutowego stopniowo słabła, ale alarmistyczne tezy o upadku tej waluty były na wyrost.

W 2025 r. zagraniczni inwestorzy ulokowali wprawdzie w amerykańskich aktywach o niemal 1,6 bln USD więcej niż wycofali, co oznaczało spory wzrost napływu kapitału w stosunku do 2024 r. Było to jednak przede wszystkim odzwierciedlenie hossy na amerykańskiej giełdzie. Napływ netto kapitału na tamtejszy rynek instrumentów dłużnych - czyli tych, którymi interesują się inwestorzy poszukujący płynności i bezpieczeństwa - wyraźnie zmalał.

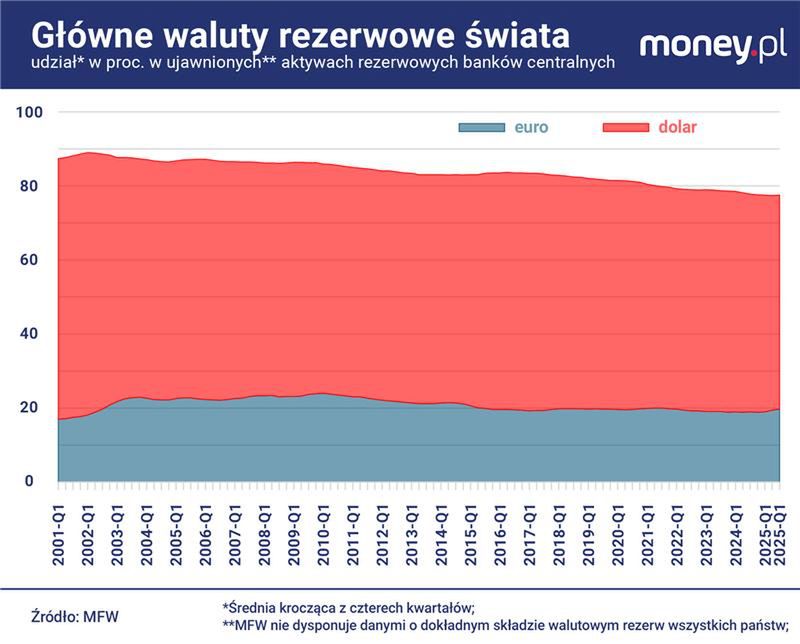

Coraz mniejszy popyt na amerykańskie obligacje zgłaszają m.in. banki centralne. W III kwartale 2025 r., jak wynika z danych MFW, udział dolarowych aktywów w oficjalnych rezerwach walutowych banków centralnych (tych, których skład jest znany), zmalał do 57,8 proc. z 58,8 proc. rok wcześniej i 59,6 proc. dwa lata wcześniej. W pewnej mierze była to naturalna konsekwencja osłabienia dolara względem innych walut rezerwowych a także wzrostu cen złota, ale banki centralne mogły dążyć do podtrzymania udziału dolarowych aktywów.

Grzegorz Siemionczyk, główny analityk money.pl