Polacy płacą najwięcej. Rekord oprocentowania kredytów mieszkaniowych w UE

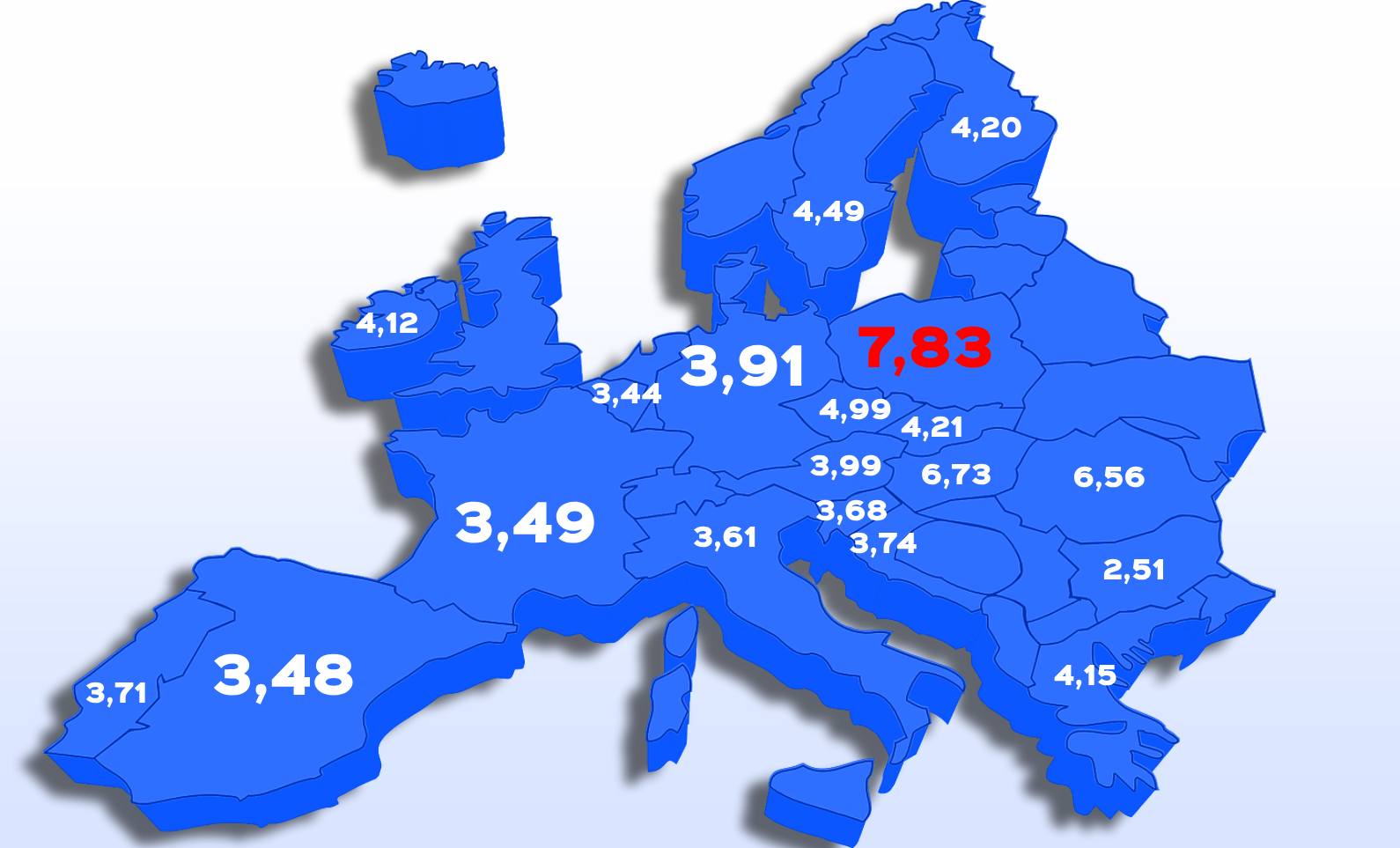

Według najnowszych danych Europejskiego Banku Centralnego Polska zajmuje pierwsze miejsce w UE pod względem oprocentowania nowo udzielanych kredytów mieszkaniowych. Średnio wynosi 7,83 proc., co znacznie przewyższa poziom w innych państwach członkowskich.

Oprocentowanie kredytów mieszkaniowych w Polsce najwyższe w UE

Oprocentowanie kredytów mieszkaniowych w Polsce najwyższe w UE

Jak zauważa serwis 300gospodarka.pl, opierając się na danych Europejskiego Banku Centralnego, Polska wyraźnie dominuje w zestawieniu kosztów kredytów mieszkaniowych w Unii Europejskiej. Średnie oprocentowanie na poziomie 7,83 proc. znacząco przewyższa wartości obserwowane w innych krajach członkowskich. Dla porównania, na Węgrzech, które zajmują drugą pozycję w tym rankingu, oprocentowanie wynosi około 6,73 proc., a w Rumunii, znajdującej się na trzecim miejscu, kształtuje się na poziomie 6,56 proc.

Analiza mapy przedstawionej przez 300gospodarka.pl ukazuje znaczące zróżnicowanie w oprocentowaniu kredytów mieszkaniowych w Europie. Podczas gdy Polska wyróżnia się najwyższym wskaźnikiem, kraje Europy Zachodniej i Północnej charakteryzują się znacznie niższymi stopami. Na przykład, w Finlandii oprocentowanie wynosi 4,20 proc., w Niemczech 3,91 proc., a we Francji zaledwie 3,49 proc.

Dalsza część artykułu pod materiałem wideo

Zbudowali największą prywatna linię lotniczą w Polsce. Marcin Kubrak w Biznes Klasie.

Kredyty mieszkaniowe w Polsce najdroższe w UE

Eksperci wskazują na kilka czynników odpowiedzialnych za wysokie oprocentowanie kredytów w Polsce. Jednym z kluczowych jest poziom stóp procentowych ustalanych przez bank centralny. Pomimo spadku inflacji do celu NBP, Rada Polityki Pieniężnej wstrzymała się z kolejnymi obniżkami stóp procentowych, przyjmując postawę "wait and see". Takie podejście kontrastuje z działaniami Europejskiego Banku Centralnego, który niedawno rozpoczął łagodzenie polityki pieniężnej.

Innym istotnym czynnikiem są bankowe marże od kredytów hipotecznych. Chociaż najnowsze dane o marżach za II kwartał nie są jeszcze dostępne, wcześniejsze trendy sugerowały, że marże i średnie oprocentowanie podążały tą samą ścieżką. Analitycy spekulują, że wzrost marż może być związany z oczekiwaniami banków dotyczącymi zwiększonego popytu na kredyty. Narodowy Bank Polski w swoim ostatnim raporcie o stabilności systemu finansowego przewiduje wzrost popytu na kredyty mieszkaniowe, co może skłaniać banki do lekkiego zaostrzenia polityki kredytowej.

Perspektywy dla rynku kredytów mieszkaniowych

Biuro Informacji Kredytowej (BIK) niedawno podniosło swoje prognozy dotyczące wielkości sprzedaży kredytów mieszkaniowych w tym roku. Według najnowszych szacunków BIK, banki mogą udzielić kredytów na zakup mieszkań o łącznej wartości 81 mld zł, co oznacza wzrost o 13 proc. w stosunku do wcześniejszych prognoz. Wzrost ten jest częściowo efektem programu "Kredyt 2 procent", ale BIK zwraca uwagę, że choć liczba nowych kredytobiorców może nawet maleć, to jednak średnia kwota kredytu, o jaką będą się ubiegać, będzie rosnąć.

Eksperci wskazują, że na wzrost średniej kwoty kredytu wpływają rosnące ceny nieruchomości oraz zwiększająca się zdolność kredytowa klientów. Te czynniki mogą skłaniać banki do niewielkiego zaostrzenia polityki kredytowej, co może tłumaczyć obserwowany wzrost oprocentowania. Narodowy Bank Polski, na podstawie swojej cokwartalnej ankiety przeprowadzanej w sektorze bankowym, spodziewał się niewielkiego zaostrzenia polityki w zakresie udzielania kredytów w II kwartale tego roku.