Minister Finansów ma problem. Zagraniczni inwestorzy nie chcą polskich obligacji [ANALIZA]

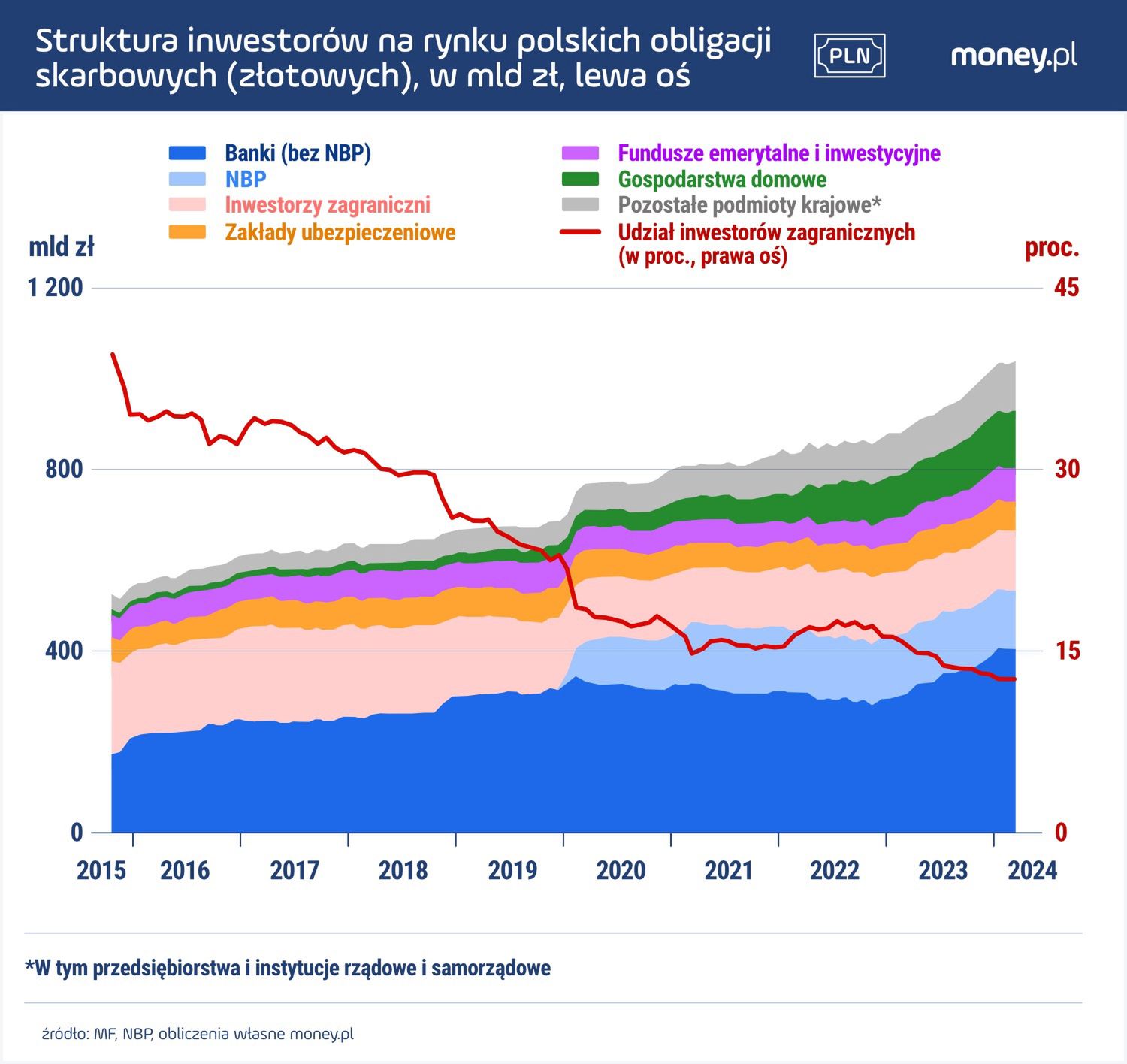

W portfelach zagranicznych inwestorów jest niespełna 13 proc. wszystkich emisji złotowych obligacji skarbowych Polski, najmniej od co najmniej 2008 r. Niechęci do polskiego długu nie przełamała ani zmiana władzy w Polsce i odblokowanie unijnych funduszy, ani perspektywa spadku stóp procentowych w strefie euro.

Ministerstwo Finansów w ostatnich miesiącach chętnie emitowało obligacje w walutach obcych

Ministerstwo Finansów w ostatnich miesiącach chętnie emitowało obligacje w walutach obcych

Na koniec maja 2024 r. (to ostatnie dostępne dane) zadłużenie polskiego rządu z tytułu skarbowych papierów wartościowych (SPW), czyli złotowych obligacji sprzedawanych na krajowym rynku, wynosiło 1041,1 mld zł - o 154,1 mld zł więcej niż rok wcześniej. Tak dużego nominalnego wzrostu tych zobowiązań w tak krótkim czasie jeszcze w Polsce nie było, nawet w pandemicznym 2020 r. (w relacji do PKB zadłużenie z tytułu SPW szybciej rosło w 2010 r.). To oczywiście konsekwencja dużych potrzeb pożyczkowych rządu, m.in. w związku z programem zbrojeniowym.

Apetyt banków na obligacje

Gigantyczną podaż obligacji niemal w całości wchłaniają krajowi inwestorzy, w tym przede wszystkim banki, które mają już w portfelach SPW warte niemal 533 mld zł. To o 91,8 mld zł więcej niż rok temu.

Dalsza część artykułu pod materiałem wideo

"Polacy kupują auta premium na potęgę" tego nie ma w żadnym kraju w Europie - Kamil Makula

Do kategorii banków w statystykach Ministerstwa Finansów zalicza się też Narodowy Bank Polski, którego zaangażowanie w obligacje skarbowe, skupione w czasie pandemii COVID-19, od marca 2022 r. stopniowo maleje. To oznacza, że apetyt pozostałej części sektora bankowego na SPW był nawet większy, niż się wydaje na pierwszy rzut oka. Według wyliczeń money.pl jego zaangażowanie w te papiery wzrosło w ciągu roku o niemal 97 mld zł, chociaż szczyt ma już za sobą.

Poważna zmiana w strukturze zadłużenia rządu

Drugą najważniejszą grupą inwestorów, którzy pomagają rządowi zaspokoić jego potrzeby pożyczkowe, są gospodarstwa domowe. Ich oszczędności w obligacjach skarbowych w ciągu roku (do maja) wzrosły o niemal 31 mld zł, do ponad 125 mld zł. To oznacza, że w strukturze zadłużenia rządu, zaszła poważna zmiana.

Jeszcze w 2021 r. gospodarstwa domowe inwestowały w obligacje skarbowe głównie za pośrednictwem funduszy inwestycyjnych. Dzisiaj zdecydowanie więcej obligacji mają na własnych rachunkach. Zaangażowanie TFI w SPW też wprawdzie ostatnio rosło, ale wynosi dzisiaj tylko 75 mld zł, o połowę więcej niż na koniec 2021 r. Zaangażowanie gospodarstw domowych w obligacje podskoczyło w tym czasie ponad dwukrotnie. Niewiele brakuje, a inwestorzy indywidualni staną się ważniejszym uczestnikiem rynku SPW niż TFI i firmy ubezpieczeniowe razem wzięte. Te ostatnie mają obecnie w portfelach obligacje warte 64 mld zł.

Krajowi inwestorzy zasypują na rynku SPW wyrwę po inwestorach zagranicznych. Ci bowiem zmniejszają swoją ekspozycję na polskie obligacje systematycznie od jesieni 2015 r. Wówczas mieli w portfelach obligacje skarbowe Polski (dla przypomnienia, mówimy na razie o instrumentach złotowych, a nie w walutach obcych) o wartości ponad 208 mld zł, co stanowiło 39 proc. całkowitego zadłużenia rządu z tytułu takich papierów. Dzisiaj posiadają SPW warte 132,5 mld zł, a ich udział w tym rynku to 12,7 proc. - najmniej od co najmniej 2004 r. (starsze dane nie są łatwo dostępne).

Polityka ma znaczenie, ale nie jest najważniejsza

Dlaczego zagranica straciła zainteresowanie polskimi obligacjami? Moment, w którym tzw. nierezydenci zaczęli odwracać się od Polski, zbiegł się w czasie z wyborami parlamentarnymi z jesieni 2015 r., które były początkiem ery rządów PiS. Niedługo później, w styczniu 2016 r., agencja ratingowa S&P obniżyła ocenę wiarygodności kredytowej Polski tłumacząc to obawami, że rząd PiS osłabi praworządność nad Wisłą i tym samym wpłynie negatywnie na skłonność firm do inwestowania nad Wisłą. Odnosiła się w szczególności do zmian w sądownictwie, ale wyrażała też obawy, że podkopana zostanie niezależność banku centralnego.

W 2018 r. S&P przywróciła rating Polski do poprzedniego poziomu, co można potraktować jako przyznanie się do tego, że diagnoza z 2016 r. była błędna. Z drugiej strony, obawy o poszanowanie zasad praworządności w Polsce utrzymywały się, a w ostatnich latach - w kontekście dostępu do unijnych funduszy z budżetu na lata 2021-2027 i Funduszu Odbudowy - nawet się nasiliły. Pojawiły się też wątpliwości co do niezależności Narodowego Banku Polskiego. Ich wyrazem jest wniosek posłów rządzącej obecnie koalicji o postawienie prezesa NBP Adama Glapińskiego przed Trybunałem Stanu.

Niepewność związana z polityką bez wątpienia miała wpływ na zainteresowanie inwestorów zagranicznych polskimi obligacjami (przykładowo, zniechęciła do zaangażowania w polski dług takie instytucje, jak gigantyczny norweski Rządowy Globalny Fundusz Emerytalny (GPFG), dla którego kwestie szeroko rozumianej odpowiedzialności społecznej są ważne). Z pewnością nie tłumaczy jednak w całości odwrotu zagranicy od Polski.

Kredyt zaufania dla nowego rządu? Na rynku obligacji go nie widać.

Skąd wiadomo, że polityka nie była ani jedynym, ani prawdopodobnie najważniejszym, powodem ostrożności inwestorów zagranicznych? Po pierwsze, spadek zaangażowania nierezydentów w SPW po 2015 r. nie był konsekwentny. Wartość obligacji w ich posiadaniu w 2017 r. chwilowo wróciła do poziomu z 2015 r. (chociaż ich udział w rynku SPW już nie), a dopiero potem ruszyła wyraźniej w dół. Później odbiła się jeszcze przejściowo w 2022 r., gdy NBP podnosił gwałtownie stopy procentowe.

Po drugie, rząd PiS celowo dążył do ograniczenia zagranicznego zadłużenia sektora publicznego. Jednym z instrumentów, który temu sprzyjał, był wprowadzony w 2016 r. podatek bankowy, którego konstrukcja zachęcała banki do inwestowania w SPW (te aktywa są z podatku zwolnione).

Z drugiej strony ubiegłoroczne wybory parlamentarne, których efektem była zmiana rządu i osłabienie obaw o poszanowanie praworządności w Polsce, poprawa stosunków z UE i w rezultacie odblokowanie funduszy UE, nie doprowadziły – na pierwszy rzut oka – do wyraźnego wzrostu zainteresowania nierezydentów polskim długiem, choć zastopowały jego spadek. Tylko że, znów, łatwo to powiązać z innymi niż polityka czynnikami.

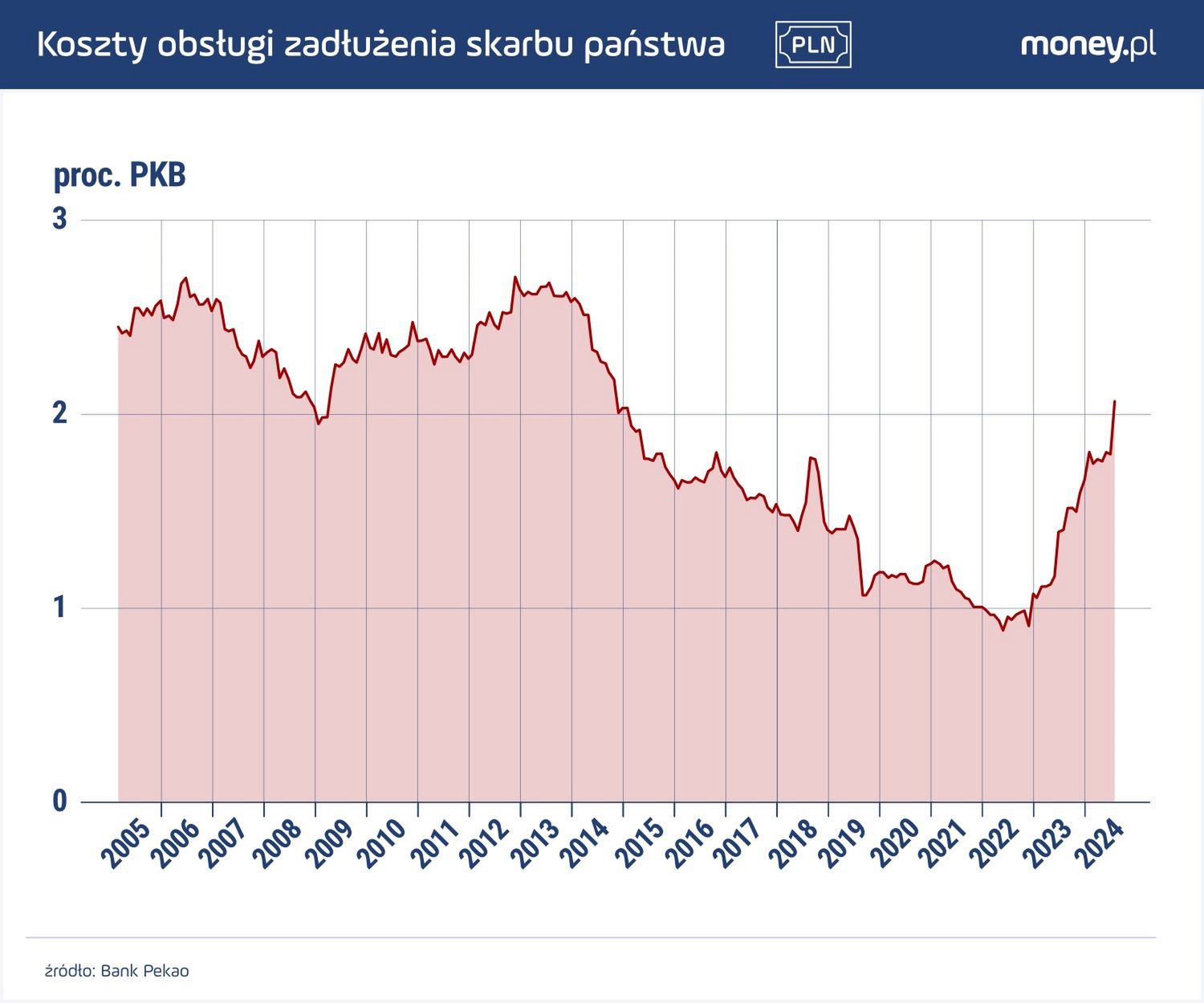

Tuż przed wyborami RPP dwa razy obniżyła stopy procentowe, a na rynku finansowym powszechne były oczekiwania, że proces łagodzenia polityki pieniężnej będzie kontynuowany. To prowadziłoby do spadku rentowności obligacji skarbowych Polski, czyli jednocześnie do wzrostu ich cen, co byłoby sytuacją korzystną dla krótkoterminowych inwestorów. Ich popyt z kolei sam w sobie obniżałby rentowności, co sprzyjałoby rządowi, ograniczając koszty obsługi długu. Te zaś są obecnie najwyższe od dekady.

Łaska inwestorów na pstrym koniu jeździ

- Patrząc w szerokiej perspektywie, decyzje zagranicznych inwestorów dotyczące tego, czy kupować polskie obligacje, w największym stopniu zależą od poziomu stóp procentowych na rynkach bazowych, czyli w strefie euro i w USA - tłumaczy money.pl Mirosław Budzicki, strateg rynku stopy procentowej w PKO BP. Pod koniec 2015 r. amerykańska Rezerwa Federalna po latach przerwy podniosła stopy procentowe, powodując odpływ kapitału ze wszystkich rynków wschodzących, w tym z Polski. Po rocznej przerwie kontynuowała zacieśnianie polityki pieniężnej przez cały 2017 r. W 2022 r. rozpoczął się zaś kolejny cykl podwyżek stóp procentowych i to zarówno w USA, jak i - co zdaniem Budzickiego jest ważniejsze z polskiej perspektywy - w strefie euro.

Aktualny brak zainteresowania nierezydentów polskim długiem też ma prawdopodobnie silniejszy związek z wydarzeniami na świecie niż sytuacją w Polsce. - Podaż obligacji skarbowych jest obecnie duża, ale wiarygodność rządu jest dobrze oceniana. Świadczy o tym fakt, że na polskie obligacje w walutach obcych jest duży popyt. Sam złoty też przyciąga inwestorów, ale z pominięciem obligacji - mówi money.pl Rafał Benecki, główny ekonomista ING BSK.

Jak tłumaczy, w pierwszych miesiącach 2024 r. inflacja w USA nie spadała tak szybko, jak inwestorzy oczekiwali, a perspektywa obniżki stóp procentowych przez Fed odsuwała się w czasie. To zniechęcało inwestorów do zaangażowania w obligacje z rynków wschodzących.

- Rentowności obligacji skarbowych w USA nie są dużo niższe niż w Polsce. Ogólnie, inwestorzy mogą dzisiaj znaleźć kraje, gdzie rentowność obligacji jest podobna jak u nas, profil ryzyka jest lepszy, a do tego mające większy potencjał do wzrostu kursu waluty - mówi nam z kolei Piotr Kalisz, główny ekonomista banku Citi Handlowy.

Nieprzewidywalność RPP nie pomaga kusić inwestorów

Ale czynniki krajowe nie są też zupełnie bez znaczenia. Benecki wskazuje w tym kontekście przede wszystkim nieprzewidywalność Rady Polityki Pieniężnej, która obniżyła stopy procentowe jesienią ub.r., choć nie uzasadniały tego prognozy inflacji, a dzisiaj z kolei wykazuje brak jakiejkolwiek skłonności do łagodzenia polityki pieniężnej. Z perspektywy zagranicznych inwestorów oznacza to, że nie należy liczyć na wzrost cen obligacji.

Ta "jastrzębia" postawa RPP może tłumaczyć to, że gdy w czerwcu na obniżkę stóp procentowych zdecydował się Europejski Bank Centralny, co wobec niezmienionych od października stóp w Polsce podniosło atrakcyjność inwestowania w polskie aktywa, zwiększyło się spekulacyjne zainteresowanie złotym, ale nie obligacjami.

Polska waluta umacnia się zresztą, z krótkim przerwami, od jesieni ub.r., mniej więcej od czasu, gdy - po pierwsze - inwestorzy dostrzegli większą szansę na napływ funduszy z UE i - po drugie - stało się jasne, że przedwyborcze obniżki stóp procentowych były jednorazowe. To, ale też dobra koniunktura na giełdzie, spośród przyczyn słabego zainteresowania zagranicy polskim długiem pozwala wyeliminować ryzyko geopolityczne, związane z wojną w Ukrainie.

Jesteśmy o krok od zmiany trendu. Inwestorzy wrócą do Polski?

- Moim zdaniem różnica w poziomie stóp procentowych między Polską a strefą euro jest już tak duża, że polskie obligacje stają się atrakcyjne dla zagranicznych inwestorów - mówi money.pl Ernest Pytlarczyk, główny ekonomista banku Pekao. To samo w sobie powinno wkrótce zacząć przyciągać zagraniczny kapitał. Dodatkowym magnesem będzie bliska perspektywa obniżki stóp procentowych.

Ostatnia wypowiedź prezesa NBP Adama Glapińskiego, że przestrzeń do poluzowania polityki pieniężnej pojawi się dopiero w 2026 r., wpłynęła na oczekiwania inwestorów, ale wciąż w większości sądzą oni, że RPP obniży stopy wcześniej. Te prognozy kształtują się bowiem w dużej mierze pod wpływem inflacji. Gdy inwestorzy dostrzegą, że inflacja bazowa - nieobejmująca cen żywności i energii - zmierza do celu szybciej niż prognozuje NBP, będą prawdopodobnie grali na obniżkę stóp procentowych wbrew słowom prezesa NBP. Tym bardziej, gdy do łagodzenia polityki pieniężnej przystąpi w końcu Fed.

Osobnym pytaniem jest to, czy wzrost zaangażowania inwestorów zagranicznych na polskim rynku długu jest pożądany? Rząd Mateusza Morawieckiego, który starał się uniezależnić od zagranicznego kapitału, wskazywał na jego kapryśność.

Inwestor zagraniczny jest wymagający, ale trzeba o niego zabiegać

- Na pewno byłoby dobrze, gdyby nieco mniej obligacji było w portfelach banków. Banki powinny raczej udzielać kredytu, a nie kupować obligacje rządu. Ale popyt na kredyt jest obecnie słaby, a jednocześnie, z powodu szybkiego wzrostu płac, przyrasta wartość depozytów. W tej sytuacji banki nie bardzo mają alternatywę, muszą inwestować w obligacje - mówi Ernest Pytlarczyk.

- Lepiej byłoby, gdyby banki kredytowały gospodarkę, zamiast kupować obligacje rządowe. To byłby bardziej produktywny sposób wykorzystania krajowych oszczędności. Jednocześnie kraj o takich potrzebach pożyczkowych, jak Polska, musi się wspierać finansowaniem zagranicznym. Inwestor zagraniczny jest wymagający, nie lubi populizmu, ale i tak trzeba go przyciągać - wtóruje Rafał Benecki.

Jak jednak dodaje, chodzi właśnie o finansowanie się za granicą, ale w lokalnej walucie, a nie w dolarze czy euro. - Polska jest już krajem na takim poziomie rozwoju, że finansowanie się w walutach obcych nie jest dobre dla naszego wizerunku - dodaje.

Z perspektywy zagranicznych inwestorów polskie obligacje w walutach obcych są jednak atrakcyjne, a minister finansów - wobec słabego popytu na złotowe papiery - chętnie z dużego popytu na takie papiery korzystał. W kwietniu 2024 r. zadłużenie Polski z tytułu obligacji w walutach obcych wyniosło 211,5 mld zł, o ponad 31 mld zł więcej niż na koniec 2023 r. Rząd PiS, prawie do końca swojej kadencji, konsekwentnie zadłużenie Polski z tytułu obligacji walutowych ograniczał.

Grzegorz Siemionczyk, główny analityk money.pl