"Rządy Prawa i Sprawiedliwości opłacają się Polakom" – w ubiegłą środę na Facebooku premiera Mateusza Morawieckiego pojawiła się informacja o kolejnym sukcesie partii rządzącej opatrzona takim oto komentarzem.

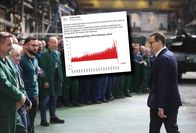

Jak wynika z umieszczonej w poście infografiki, Polska jest liderem wśród państw należących do Organizacji Współpracy Gospodarczej i Rozwoju (OECD) pod względem wysokości klina podatkowego na rynku pracy.

Premier wskazuje, że w przypadku rodziców z dwojgiem dzieci, gdzie oboje mają dochód w wysokości średniej płacy krajowej, klin podatkowy wynosi niecałe 25 proc. I jest to najniższy wynik spośród 22 państw należących do OECD.

Na wykresie tym nie widać, że niższy klin podatkowy niż Polska ma 13 państw należących do tej organizacji – tj. m.in. Kanada, USA, Wielka Brytania, Nowa Zelandia czy Szwajcaria. W Kolumbii klin podatkowy wynosi przykładowo 0 proc.

Jakie dane pokazuje OECD

Przypomnijmy: klin podatkowy na rynku pracy w odniesieniu do wynagrodzeń jest różnicą między całkowitym kosztem zatrudnienia pracownika na pełen etat a jego wynagrodzeniem "na rękę". Innymi słowy, to suma wszystkich danin płaconych zarówno przez pracownika, jak i pracodawcę.

OECD obliczała go jako sumę wszystkich kosztów pracodawcy minus wynagrodzenie "na rękę" pracownika, następnie kwota ta zamieniana jest na procenty. W kosztach pracodawcy w Polsce nie ma składki na ubezpieczenie zdrowotne – w całości pokrywa ją pracownik.

OECD, na którą powołuje się infografika rządowa, liczy klin podatkowy dla rodziny, zakładając, że jeden z rodziców otrzymuje średnią krajową, a drugi – 67 proc. jej wartości. Na grafice rządu oboje rodzice zarabiają średnią krajową.

Ponadto w 2021 r. (bo dane z raportu, na które powołuje się infografika rządu pochodzą z tego roku) efektywne stawki podatkowe od dochodów z pracy na świecie rosły, podczas gdy wysoka inflacja powodowała spadek płac realnych.

W raporcie OECD czytamy, że w latach 2021-2022 klin podatkowy dla wszystkich typów gospodarstw domowych objętych raportem wzrósł w większości krajów, przy czym największy wzrost odnotowano w przypadku gospodarstw domowych z dziećmi, zwłaszcza tych o niższych dochodach, a także w gospodarstwach domowych, w których rodzic samotnie wychowywał dziecko.

Warto tu zauważyć, że w Polsce klin podatkowy dla rodziny z dwójką dzieci systematycznie spada i jest dużo niższy niż jeszcze 8 lat temu, kiedy wynosił 33,67 proc. Obecnie jest to wspomniane wyżej 24,91 proc., co oznacza spadek o 8,76 proc. w stosunku do roku 2015. W analogicznym okresie w przypadku osób indywidualnych spadek wysokości klina podatkowego wyniósł zaledwie 0,88 proc.

Wpływ na takie wartości klinów w Polsce miało wiele czynników, między innymi to, że w wielu krajach należących do OECD świadczenia pieniężne na dzieci są opodatkowane i wliczają się do dochodu rodziców, natomiast w Polsce zarówno świadczenie 500 plus, jak i 300 plus nie są wliczane do dochodu rodzica ani opodatkowane.

Rozliczenie PIT za 2022 rok. Zostało niewiele czasu

OECD liczy klin podatkowy dla różnych typów gospodarstw oddzielnie. Inaczej wyglądają obciążenia podatkowe rodziny z dziećmi, a inaczej osoby samotnej. W 2021 r. średni klin podatkowy dla pojedynczego płatnika wynosił w Polsce 33,6 proc. (według metodologii OECD). Dla porównania – średnia dla całego OECD wynosiła wówczas 24,7 proc. Tej informacji w infografice rządu również nie znajdziemy.

Liczby pokażą to, co tylko chcemy?

Klin podatkowy przybiera różną wartość. Jego wysokość zależy m.in. od osiąganych dochodów i obciążeń systemowych danej grupy podatników.

Jak policzyli eksperci z Kancelarii Prawa Pracy Wojewódka i Wspólnicy, przy wynagrodzeniu 5 tys. zł brutto (3738,19 zł netto) miesięcznie klin podatkowy wynosi obecnie 2282,81 zł, czyli 37,9 proc. całkowitych kosztów pracy, i jest jednym z najwyższych w Europie.

Jak to policzyć?

Klin podatkowy w Polsce w 2023 r. na przykładzie pracownika, który zarabia 5 tys. zł miesięcznie brutto.

Kwota wynagrodzenia brutto pracownika: 5000 zł, a w tym:

- składka na ubezpieczenie emerytalne: 488,00 zł,

- składka na ubezpieczenie rentowe: 75,00 zł,

- składka na ubezpieczenie chorobowe: 122,50 zł,

- składka na ubezpieczenie zdrowotne: 388,31 zł,

- zaliczka na podatek dochodowy od osób fizycznych: 188,00 zł,

- kwota wynagrodzenia netto: 3738,19 zł.

Koszty po stronie pracodawcy:

- kwota wynagrodzenia brutto pracownika: 5000,00 zł,

- składka na ubezpieczenie emerytalne: 488,00 zł,

- składka na ubezpieczenie rentowe: 325,00 zł,

- składka na ubezpieczenie wypadkowe: 83,50 zł,

- składka na Fundusz Pracy: 122,50 zł,

- składka na Fundusz Gwarantowanych Świadczeń Pracowniczych: 5,00 zł.

Łączny koszt pracy: 6024 zł

Po odjęciu kwoty wynagrodzenia netto od łącznego kosztu pracy koszty pracy wynoszą 2282,81 zł. To 37,9 proc. całkowitych kosztów pracy.

Przed Polskim Ładem, w 2021 r. przy wynagrodzeniu 5 tys. zł brutto miesięcznie koszty pracy wynosiły 2410,81 zł, co z kolei stanowiło 40,02 proc. całkowitych kosztów pracy.

Jak zauważa ekspert podatkowy z Admiral Tax Paweł Nejman, przyjmując, że jedno z małżonków zarabia średnią krajową, czyli 6346,15 zł brutto (4656,25 zł netto), koszty pracodawcy wynosi 1299,69 zł, a klin podatkowy 27,92 proc.

W przypadku wynagrodzenia wyższego od średniej krajowej - czyli np. drugi małżonek otrzymuje 10 592,59 zł brutto (7551 zł netto), klin wynosi 20,44 proc. Suma obciążeń małżeństwa bez dzieci to w sumie 48,36 proc.

Z kolei główny doradca podatkowy inFaktu Piotr Juszczyk wylicza, że przy minimalnym wynagrodzeniu o pracę w kwocie 3490 zł brutto miesięcznie pracownik otrzyma na rękę 2709,48 zł. Obciążenia z tytułu ZUS i podatku dochodowego stanowią 22 procent tej kwoty. Taki pracownik kosztuje jednak pracodawcę 4 204,75 zł.

– Oznacza to, że pracownik otrzymuje o ok. 42 proc. mniej, niż kosztuje pracodawcę. Pracodawca ponosi koszty w wysokości 4204,75 zł, a pracownik otrzymuje na rękę tylko 2709,48 zł – wskazuje Juszczyk.

Natomiast przyjmując, że podatnik zarabia 7000 zł brutto miesięcznie, to koszt pracodawcy wynosi 8 433,60 zł, a pracownik otrzymuje na rękę 5 101,67 zł.

Doliczając do tego ulgę na jedno dziecko, przy każdym z małżonków, otrzymujemy kwotę 5194 zł. Odnosząc to do całkowitego kosztu pracodawcy, wychodzi, że ponad 38 proc.wszystkich kosztów zatrudnienia takiego pracownika, to daniny w postaci ZUS-u pracownika oraz pracodawcy, a także podatku dochodowego.

Katarzyna Bartman, dziennikarz money.pl